வீட்டுக்கடன் வட்டியைத் திரும்பப் பெற வேண்டுமா? இங்கே சொடுக்குங்கள்...

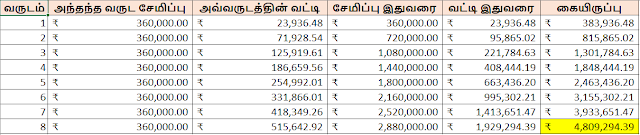

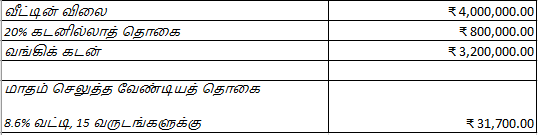

Click here to read in English யாருக்கெல்லாம் வீட்டுக் கடன் உள்ளது? இல்லை என்று சொல்பவர்கள் வெகு சிலரே. என்னதான் முயற்சி செய்தாலும், வீட்டுக் கடனை அடைக்கிறேன் பேர்வழி என்று, கடன் தொகையில் 40% முதல் 90% வரை வட்டியாக மட்டுமே செலுத்துகிறீர்கள்.இதுவே எங்கள் தலையைக் குடைந்துகொண்டிருந்தது. என்ன செய்யலாம், இந்த வட்டியைத் திரும்பப் பெற? பெரும்பாலான வீட்டுக்கடன்கள் 40 லட்சத்தை ஒட்டியே உள்ளது. அதனையே எடுத்துக்காட்டாகக் கொள்ளலாம். வீட்டின் விலை - 4000000 20% கடனில்லாத் தொகை - 800000 வங்கிக் கடன் - 3200000 -- 8.6% வட்டி, 15 வருடங்களுக்கு. ஆக, மாதம் செலுத்த வேண்டியத் தொகை - 31,700 15 வருடங்களுக்குள் செலுத்திவிட்டால், செலுத்திய வட்டி 2500000 எப்படிப் பெறுவது இதனை? உங்களுக்கு, இந்த வீட்டுக்கடன் தவிர வேறு கடன்களே இல்லையா? தொடர்ந்து படிக்கவும். 15 வருடங்கள் செலுத்தவேண்டியதை 20 வருடங்களாக்கவும். அப்போது மாதம் 3700 குறையும். இதனை முதலீடு செய்யவும். 20 வருடங்களில் என்ன நடக்கும் எனப் பார்க்கலாமா? இதன் மூலம், என்ன தெரிந்துகொள்ளலாம் என்றால்,...